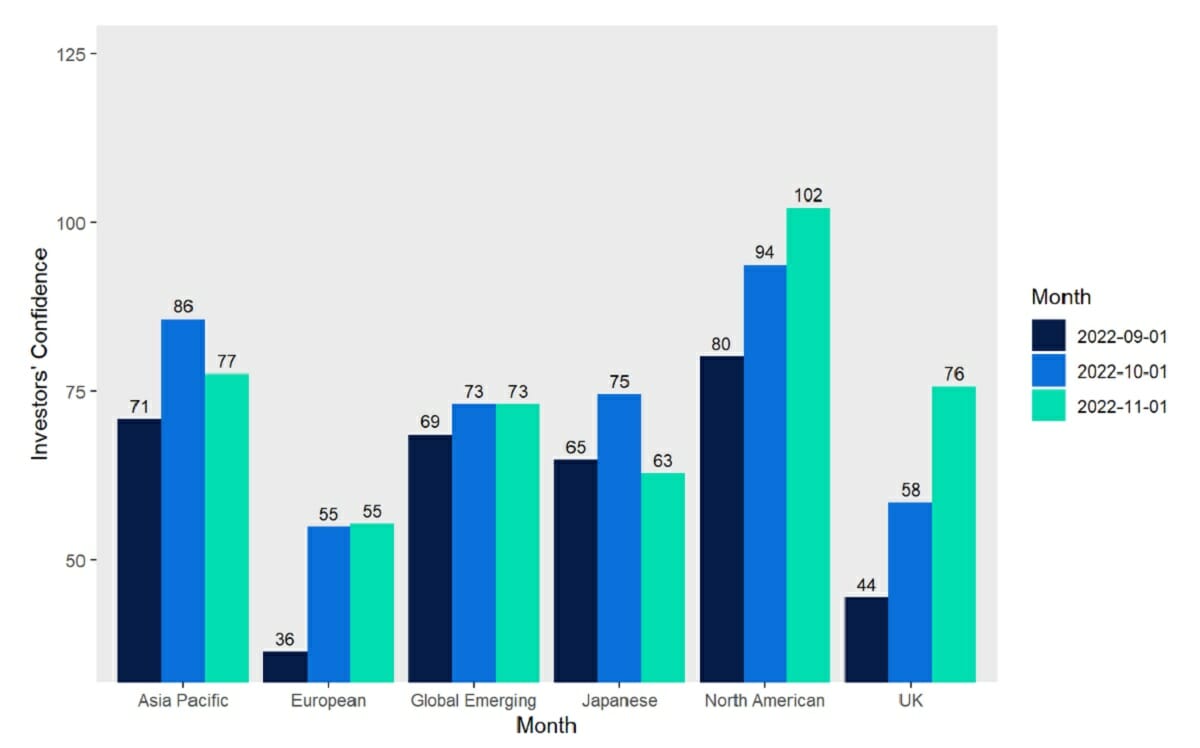

ABN Amro: Rentedaling En Impact Op Huizenprijzen In Nederland

Table of Contents

De Rentedaling volgens ABN Amro

Recente rentewijzigingen

ABN Amro heeft in de afgelopen maanden een duidelijke daling van de hypotheekrente gemeld. Deze verlaging is het gevolg van verschillende factoren, waaronder de afnemende inflatie en de voorzichtige economische groei. De exacte cijfers variëren afhankelijk van de hypotheekvorm (NHG, annuïteit, lineair), maar de algemene trend is duidelijk.

- Verandering hypotheekrentes over de afgelopen 6 maanden: Een gemiddelde daling van 0.5% tot 1% is waargenomen, afhankelijk van de hypotheekvorm en de looptijd. (Opmerking: Vul hier actuele cijfers in, indien beschikbaar via ABN Amro publicaties).

- Vergelijking met voorgaande jaren: In vergelijking met het jaar 2022, toen de rente aanzienlijk hoger lag, zien we een significante verbetering voor huizenkopers. (Opmerking: Vergelijkende cijfers toevoegen).

- Mogelijke redenen voor de rentedaling: Naast de afnemende inflatie, speelt ook het beleid van de Europese Centrale Bank (ECB) een belangrijke rol. De ECB heeft de afgelopen periode de belangrijkste rentetarieven verlaagd om de economische groei te stimuleren.

Impact op de hypotheekmarkt

De rentedaling heeft een direct effect op de hypotheekmarkt. De lagere rente maakt het voor veel mensen aantrekkelijker om een huis te kopen.

- Toename/afname in hypotheekaanvragen: ABN Amro rapporteert een toename van het aantal hypotheekaanvragen. (Opmerking: Voeg hier concrete data toe uit ABN Amro rapporten).

- Verandering in gemiddelde hypotheekbedragen: De gemiddelde hypotheekbedragen zijn mogelijk gestegen, aangezien kopers nu een hogere hypotheek kunnen krijgen voor hetzelfde maandbedrag. (Opmerking: Voeg hier concrete data toe uit ABN Amro rapporten).

- Verschillen in hypotheektypen: De vraag naar NHG-hypotheken is waarschijnlijk toegenomen, aangezien deze hypotheken minder risico met zich meebrengen voor zowel de koper als de bank.

Impact op Huizenprijzen

Verwachte prijsevolutie

De vraag is natuurlijk: wat betekent deze rentedaling voor de huizenprijzen? ABN Amro voorspelt... (Opmerking: Voeg hier de concrete voorspellingen van ABN Amro toe, inclusief bronvermelding).

- ABN Amro's voorspellingen voor de komende 12-24 maanden: (Opmerking: Voeg de voorspellingen van ABN Amro toe, b.v. een matige prijsstijging of stagnatie).

- Mogelijke regionale verschillen: De impact van de rentedaling kan regionaal verschillen, afhankelijk van de vraag en het aanbod in specifieke gebieden. (Opmerking: Noem eventuele regionale verschillen die ABN Amro signaleert).

- Factoren die de voorspelling kunnen beïnvloeden: Factoren zoals een mogelijk aanhoudend woningtekort of economische onzekerheid kunnen de voorspellingen beïnvloeden.

Koopkracht van huizenkopers

De lagere rente verhoogt de koopkracht van potentiële huizenkopers aanzienlijk.

- Berekening van de maximale hypotheek met de huidige rente: (Voorbeeld berekening: Met een lagere rente kan men een hogere hypotheek krijgen, waardoor de koopkracht stijgt).

- Vergelijking met voorgaande jaren: (Vergelijking met maximale hypotheekbedragen uit voorgaande jaren).

- Invloed op de concurrentie op de huizenmarkt: De verhoogde koopkracht kan leiden tot meer concurrentie op de huizenmarkt, wat mogelijk de prijzen verder opdrijft.

Alternatieve perspectieven en risico's

Andere factoren die huizenprijzen beïnvloeden

De rentedaling is niet de enige factor die de huizenprijzen beïnvloedt.

- Invloed van woningtekort: Het chronische woningtekort in Nederland blijft een belangrijke factor die de prijzen opdrijft.

- Impact van overheidsregelgeving: Overheidsbeleid, zoals regelgeving rondom verduurzaming, kan de huizenmarkt beïnvloeden.

- Rol van de economische situatie: De algemene economische situatie, zoals werkloosheid en inflatie, speelt ook een belangrijke rol.

Mogelijke risico's

Ondanks de positieve effecten van de rentedaling, zijn er ook risico's verbonden aan de huidige situatie.

- Mogelijke toekomstige renteverhogingen: Een plotselinge renteverhoging kan een negatieve impact hebben op de huizenmarkt.

- Risico van een oververhitte markt: Een te snelle prijsstijging kan leiden tot een ongezonde situatie op de markt.

- Duurzaamheid van de lage rente: De lage rente is niet gegarandeerd voor de lange termijn.

Conclusion

De rentedaling heeft een significante impact op de Nederlandse huizenmarkt. ABN Amro's analyses bieden waardevolle inzichten in de verwachte evolutie van de huizenprijzen en de koopkracht van potentiële kopers. Hoewel de lage rente gunstig is voor veel huizenkopers, is het belangrijk om de potentiële risico's in ogenschouw te nemen. Blijf op de hoogte van de nieuwste analyses van ABN Amro en andere experts om weloverwogen beslissingen te nemen over de aankoop of verkoop van een huis in Nederland. Volg de ontwikkelingen rondom ABN Amro, rentedaling en huizenprijzen in Nederland voor een compleet beeld van de huidige marktsituatie. Raadpleeg altijd een financieel adviseur voor persoonlijk advies.

Featured Posts

-

Britains Got Talent The Walliams Cowell Feud Intensifies

May 22, 2025

Britains Got Talent The Walliams Cowell Feud Intensifies

May 22, 2025 -

Breaking The Trans Australia Run Record A Looming Challenge

May 22, 2025

Breaking The Trans Australia Run Record A Looming Challenge

May 22, 2025 -

Louth Food Heros Entrepreneurial Journey Inspiring Other Businesses

May 22, 2025

Louth Food Heros Entrepreneurial Journey Inspiring Other Businesses

May 22, 2025 -

Love Monster Seeking Professional Help And Support

May 22, 2025

Love Monster Seeking Professional Help And Support

May 22, 2025 -

Sydney Sweeney To Star In Film Based On Viral Reddit Post Warner Bros Confirms Interest

May 22, 2025

Sydney Sweeney To Star In Film Based On Viral Reddit Post Warner Bros Confirms Interest

May 22, 2025

Latest Posts

-

Investor Confidence In Googles Ai A Critical Analysis

May 22, 2025

Investor Confidence In Googles Ai A Critical Analysis

May 22, 2025 -

The Ai Challenge Googles Efforts To Secure Investor Trust

May 22, 2025

The Ai Challenge Googles Efforts To Secure Investor Trust

May 22, 2025 -

Pilbara Iron Ore Rio Tintos Response To Environmental Concerns

May 22, 2025

Pilbara Iron Ore Rio Tintos Response To Environmental Concerns

May 22, 2025 -

Pinpointing Success A Map Of High Growth Business Areas In The Country

May 22, 2025

Pinpointing Success A Map Of High Growth Business Areas In The Country

May 22, 2025 -

Rio Tinto Addresses Environmental Concerns In The Pilbara Region

May 22, 2025

Rio Tinto Addresses Environmental Concerns In The Pilbara Region

May 22, 2025