ABN Amro: Huizenprijzen Omhoog Ondanks Economische Tegenwind

Table of Contents

De bevindingen van ABN Amro's rapport:

Het recente rapport van ABN Amro over de Nederlandse huizenmarkt toont een opmerkelijke trend: de huizenprijzen stijgen ondanks de economische tegenwind. De bank heeft een gedetailleerde analyse gemaakt van de huidige situatie en voorspellingen voor de toekomst. Hoewel de stijging minder sterk is dan in voorgaande jaren, is het feit dat de prijzen nog steeds stijgen een verrassing voor velen.

- Gemiddelde huizenprijsstijging: Het rapport meldt een gemiddelde huizenprijsstijging van [vul percentage in] in het afgelopen [periode]. Dit cijfer is natuurlijk een gemiddelde en regionale verschillen zijn aanzienlijk.

- Regionale verschillen: De stijging is niet uniform over het hele land. In grote steden zoals Amsterdam en Utrecht is de stijging [vul percentage in], terwijl in kleinere dorpen en steden de stijging vaak lager ligt, of zelfs een lichte daling te zien is.

- Toekomstverwachtingen: ABN Amro voorspelt [vul voorspelling in] voor de komende [periode]. Deze voorspelling houdt rekening met de economische ontwikkelingen en de verwachte renteverhogingen.

Factoren die de stijging van huizenprijzen ondanks economische tegenwind verklaren:

Verschillende factoren dragen bij aan de onverwachte stijging van de huizenprijzen, ondanks de economische tegenwind. Hieronder een overzicht van de belangrijkste:

Het aanhoudende woningtekort:

Nederland kampt al jaren met een ernstig woningtekort. De vraag naar woningen is veel groter dan het aanbod, wat leidt tot een opwaartse druk op de prijzen. Dit tekort is vooral zichtbaar in de grote steden.

- Benodigde nieuwbouw: Om het woningtekort aan te pakken, is er een enorme hoeveelheid nieuwbouw nodig. Experts schatten dat er jaarlijks [vul aantal in] woningen bij moeten komen.

- Regionale verschillen in woningtekort: Het woningtekort is niet gelijkmatig verdeeld over Nederland. Grote steden kampen met een veel groter tekort dan kleinere gemeenten.

- Rol van nieuwbouw: Het verhogen van de nieuwbouwproductie is essentieel om het woningtekort te verminderen en de druk op de huizenprijzen te verlagen. Echter, de bouw van nieuwe woningen loopt vaak tegen vertragingen aan door diverse factoren, zoals regelgeving en tekort aan bouwvakkers.

Lage hypotheekrente (relatief):

Hoewel de hypotheekrente gestegen is, blijft deze relatief laag vergeleken met historische niveaus. Deze relatief lage rente maakt woningen voor veel mensen nog steeds betaalbaar.

- Actuele hypotheekrente: De actuele hypotheekrente bedraagt gemiddeld [vul percentage in].

- Toekomstige hypotheekrente: De verwachting is dat de hypotheekrente de komende tijd [vul voorspelling in].

- Effect van rente op betaalbaarheid: Ondanks de stijging, blijft de rente voor veel potentiële kopers nog steeds laag genoeg om een huis te kunnen kopen.

Sterke koopkracht (in bepaalde segmenten):

Niet alle bevolkingsgroepen voelen de economische tegenwind even sterk. Bepaalde segmenten, zoals hoogopgeleiden en mensen met een flinke spaarbuffer, beschikken nog steeds over een sterke koopkracht.

- Impact van inflatie: De inflatie heeft een negatieve invloed op de koopkracht, maar voor sommige groepen is deze impact beperkt.

- Generatieverschillen: De koopkracht verschilt sterk tussen generaties, met jongeren die vaak meer last hebben van de economische tegenwind dan ouderen.

- Rol van spaargeld en erfopvolging: Spaargeld en erfopvolging spelen een belangrijke rol in de koopkracht van bepaalde groepen, waardoor zij nog steeds in staat zijn een huis te kopen.

Risico's en potentiële toekomstige ontwikkelingen:

Ondanks de huidige stijging, blijven er risico's voor de Nederlandse huizenmarkt bestaan. Economische factoren zoals inflatie en renteverhogingen kunnen de huizenprijzen op de lange termijn beïnvloeden.

- Mogelijke prijsdaling: Op de lange termijn bestaat de mogelijkheid van een prijsdaling, afhankelijk van de economische ontwikkelingen.

- Impact van inflatie en renteverhogingen: Verdere stijging van de inflatie en de rente kan leiden tot een afname van de koopkracht en dus een negatieve impact op de huizenprijzen hebben.

- ABN Amro's toekomstverwachtingen: ABN Amro houdt de ontwikkelingen op de voet en zal haar voorspellingen regelmatig bijwerken. Raadpleeg hun website voor de meest recente informatie.

Conclusie:

De huizenprijzen in Nederland blijven stijgen, ondanks de economische tegenwind. ABN Amro's rapport wijst op een combinatie van factoren, waaronder het aanhoudende woningtekort, relatief lage hypotheekrente en sterke koopkracht in bepaalde segmenten. Echter, risico's blijven bestaan. De toekomst van de woningmarkt is onvoorspelbaar en afhankelijk van diverse economische factoren.

Call to Action: Wilt u meer weten over de ontwikkelingen op de Nederlandse woningmarkt en de visie van ABN Amro op de stijging van huizenprijzen? Bezoek dan de website van ABN Amro voor de volledige rapporten en analyses. Blijf op de hoogte van de laatste trends in de vastgoedmarkt!

Featured Posts

-

Moncoutant Sur Sevre L Histoire De Clisson Et Un Siecle De Diversification

May 22, 2025

Moncoutant Sur Sevre L Histoire De Clisson Et Un Siecle De Diversification

May 22, 2025 -

Navigating The Private Credit Boom 5 Key Dos And Don Ts For Job Seekers

May 22, 2025

Navigating The Private Credit Boom 5 Key Dos And Don Ts For Job Seekers

May 22, 2025 -

Bruins Offseason Espn Highlights Key Decisions And Franchise Implications

May 22, 2025

Bruins Offseason Espn Highlights Key Decisions And Franchise Implications

May 22, 2025 -

Sound Perimeter And Shared Identity The Power Of Music

May 22, 2025

Sound Perimeter And Shared Identity The Power Of Music

May 22, 2025 -

Understanding The Love Monster Identifying And Addressing Self Sabotaging Behaviors

May 22, 2025

Understanding The Love Monster Identifying And Addressing Self Sabotaging Behaviors

May 22, 2025

Latest Posts

-

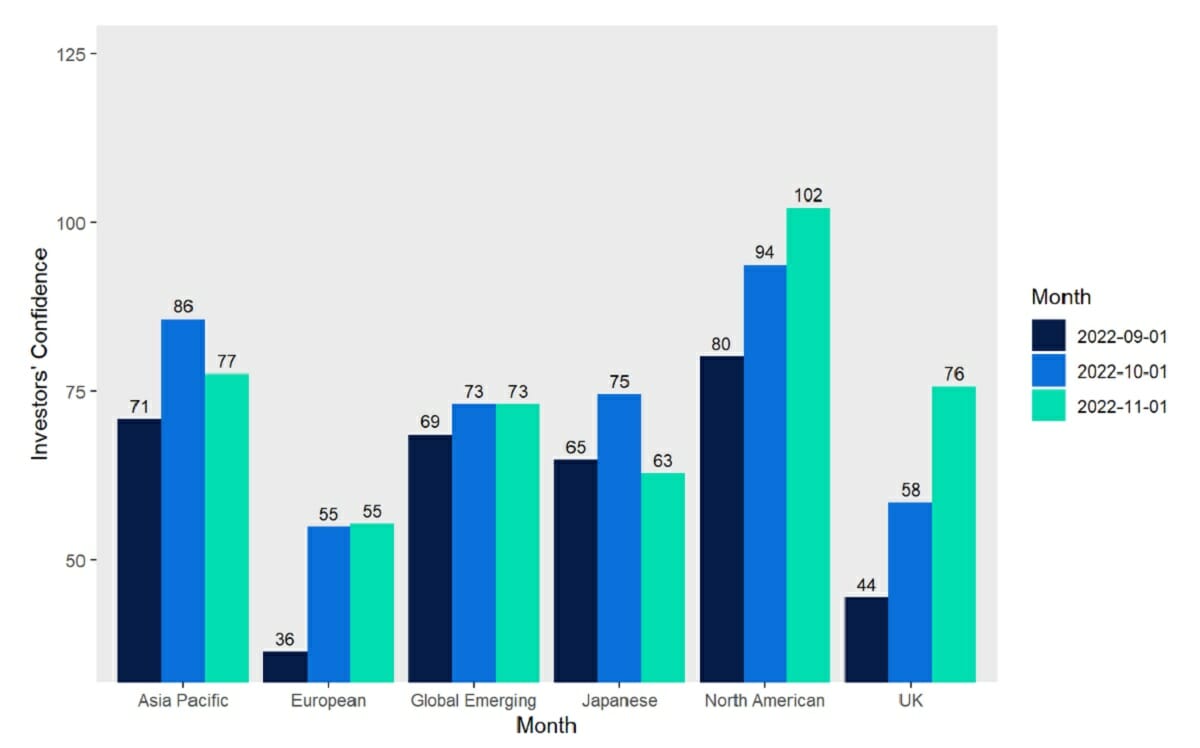

How Google Can Solidify Investor Confidence In Its Ai Capabilities

May 22, 2025

How Google Can Solidify Investor Confidence In Its Ai Capabilities

May 22, 2025 -

Investor Confidence In Googles Ai A Critical Analysis

May 22, 2025

Investor Confidence In Googles Ai A Critical Analysis

May 22, 2025 -

The Ai Challenge Googles Efforts To Secure Investor Trust

May 22, 2025

The Ai Challenge Googles Efforts To Secure Investor Trust

May 22, 2025 -

Pilbara Iron Ore Rio Tintos Response To Environmental Concerns

May 22, 2025

Pilbara Iron Ore Rio Tintos Response To Environmental Concerns

May 22, 2025 -

Pinpointing Success A Map Of High Growth Business Areas In The Country

May 22, 2025

Pinpointing Success A Map Of High Growth Business Areas In The Country

May 22, 2025